Тестируем ОСАГО. Все те же «допы» и проблемы с электронным полисом. Но стало лучше

Судя по передачам на центральных ТВ-каналах, у клиентов с доступом к этой обязательной услуге все в порядке. По словам представителей СК, есть, конечно, небольшие проблемы, но по сути система работает штатно. Зато, дескать, сами страховщики постоянно несут потери. И тарифы на ОСАГО невелики, и поддельные полисы в ходу, и мошенники разного рода греются на компаниях. В общем, «трудный бизнес» и «бедные мы, бедные». Но мы-то знаем, как на всем протяжении существования «автогражданки» при продаже полисов дурили нашего брата-автовладельца. Делали расчет, используя неправильные (разумеется, завышенные) коэффициенты. Забывали о КБМ (коэффициент бонус-малус), уповая на то, что «он у вас нигде не отмечен». Заявляли, что «у нас по бонусу-малусу максимальная скидка только 15%». Потом, в момент перехода на общую базу данных, вдруг повышали КБМ на 0,05. Казалось бы, мелочь, но ведь неприятно, гадко.

В 2015–16 годах, когда, по сути, проходила отстройка системы е-ОСАГО, страховщики придумали еще один способ увеличить доходы. Стали навязывать страхование жизни и здоровья. То есть дополнительные услуги, что по статье 15.34.1 КоАП РФ влечет наложение административного штрафа для должностных лиц (страховые агенты и прочие сотрудники СК являются именно ими) в размере 20–50 тысяч и для юрлиц 100–300 тысяч рублей. Но всем известно, как у нас работают законы. Причем на начало 2018 года «живой» полис с «допами» стали навязывать повсеместно. Кроме того, были проблемы с самими бланками, которые «неожиданно» закончились у ряда компаний, возникали очереди.

Что было ожидать в нынешнем году? Тарифный коридор расширился (на практике базовый тариф в СК в лучшем случае остался прежним, поскольку его часто устанавливали по максимальной ставке), появился более гибкий коэффициент возраст–стаж, а КБМ стал единым вне зависимости от количества машин-полисов (принимается меньшее значение). Но стоило ли, судя по опыту прошедших лет, рассчитывать на снижение алчности страховщиков? В общем, к подготовке материала мы приступали с типично пессимистичными мыслями: если оформят договор, то накрутят по полной; если откажешься — пошлют.

Разница результатов

Сначала обзвон-объезд и попытка расчета-покупки в офисах СК. Условия таковы: место прописки — город Ангарск Иркутской области; автомобиль — Toyota Mark II Blit, 160 сил; возраст водителя за 40; безаварийный стаж — более 14 лет. Получаем следующие коэффициенты:

- КТ (территориальный коэффициент) = 1,2

- КМ (мощность) = 1,6

- КБМ (бонус-малус) = 0,5

- КВС (возраст-стаж) = 0,96

В результате безо всяких «допов» стоимость договора ОСАГО лежит в пределах 2531–4555 рублей. Мы связались с полутора десятками компаний и вот что выяснили. Главное — на момент подготовки материала бóльшая часть из этих СК в качестве базового тарифа оставила прошлогодний максимум, то есть 4118 рублей.

Другие компании воспользовались увеличением верхнего уровня базового тарифа, взяв новый максимум (4942 руб.). Собственно, в этом мы не сомневались. Вот то, что в «Абсолют Страховании» за «базу» взяли 3950 рублей (и нет допуслуг) — это удивительно и приятно.

В СК «МАКС», напротив, разочаровали. Лишнее страхование здесь не навязывают, за тариф приняты 4942 рубля. Однако вместо территориального коэффициента 1,2 берут 1,7. Дескать, внутреннее распоряжение по компании брать КТ, привязанный к Иркутску. Якобы на междугородных направлениях по пути в областной центр больше всего аварий, то есть страховых случаев. Ну, это форменное и незаконное надувательство. От которого цена полиса возросла до 6452 рублей — стала почти на 1900 рублей выше законного максимума. С таким подходом никакие «допы» не нужны.

По поводу последних. Они остались, но — поразительное дело — далеко не у всех и в урезанном, по сравнению с прошлыми годами, виде. Сейчас вместо максимальных еще недавно нескольких тысяч навязывают 500–2000 рублей. Незаконно? Разумеется! Тем не менее так получается, что с нынешним разбегом по тарифам можно даже с дополнительной страховкой получить полис не дороже, чем у конкурентов, которые честны с законом и клиентами. Например, при базовом тарифе в 4942 рубля без накрутки с нашими вводными ОСАГО обойдется в указанные 4555. А с тарифом 4118 и «допами» в 700 рублей получается 4495 рублей. Есть, как говорят наши парламентарии, поле для финансового маневра.

При этом представители ряда компаний при личном общении сразу оговаривались, что на их сайте электронный полис можно оформить безо всяких отягощений. И вообще в этом году страховщики как-то добрее, человечнее. Не рявкают, как раньше: «не хотите нам платить больше, мы вас не заставляем». А одна из сотрудниц на вопрос о допуслугах облегченно вздохнула: «господи, нет, конечно». Видно, замучили их руганью и жалобами. Увы, не всех. Остается узнать, стало ли проще оформить электронный полис «автогражданки».

Все для людей?

Берем те же 15 компаний (а всего их — полсотни), запасаемся терпением и начинаем пробовать купить е-ОСАГО. Для начала скажем об удобстве пользования сайтами. Безусловно, у некоторых компаний все организовано по-человечески. Формы для заполнения простые (на ряде сайтов одинаковые, как на фото ниже). Вся информация заносится без проблем. Сайты не уходят периодически на долгую проверку загружаемых данных (личности страхователя, потом водительских прав, СОРа, диагностической карты). И не просят присоединить сканы документов, оперируя теми, что уже имеются в базе РСА.

Подобное можно наблюдать примерно на половине сайтов тех компаний, к которым мы обращались. Остальные? Порой проще решить логарифмическое уравнение, чем разобраться в логике вбивания дат и номеров. Зачем нужны всплывающие календарные таблички, если на клик реагируют они через раз и упорно не желают ставить необходимое число, месяц, год? Или вот пример: все поля заполнены, однако сайт где-то видит пустое.

Обновляем страницу — о, пошло дело. Ниже еще один образчик страхового креатива.

Думаете в контрольной табличке иероглифы? Нет, цифры, сумма которых разрешит продолжение процесса страхования. Если бы не знак «равно», полез бы изучать соответствующий алфавит. К чему такие сложности? Видимо, для того, чтобы клиент помучался да и обратился в другую СК. В конце концов, некоторые сайты сначала предлагают произвести расчет полиса. Это, в общем-то, логично: нелишне перед оформлением узнать, сколько здесь будет стоить ОСАГО. К сожалению, потом для его покупки нужно заново заносить все данные. Иногда даже оформляя договор, необходимо трижды вводить одну и ту же информацию — о страхователе, собственнике и водителе, хотя это один человек. Разве нельзя было поставить соответствующую графу? Ладно, последнее скорее досадная мелочь, которая не сильно напрягает, когда процесс оформления договора движется к оплате. А такое, увы, бывает нечасто.

Закрыто, зайдите завтра

Для начала отметим, что во всех страховых компаниях, на сайтах которых нам удалось дойти до расчета и получить итоговую сумму, нам правильно начислили все коэффициенты и посчитали размер премии. Больше, похоже, нет проблем с идентификацией автомобиля. В остальном система е-ОСАГО кардинально не изменилась. В большинстве случаев по-прежнему дает сбой. Но, забегая вперед, порадуемся: работающих сайтов прибавилось.

Условно все страховые по результату оформления на их сайтах договора можно разделить на четыре типа. Первые принимают все данные, начинают рассчитывать страховку — и на этом этапе «что-то пошло не так, бла-бла-бла и добро пожаловать в РСА». Спасибо и на этом.

Кстати, РСА на запрос о местных страховщиках почему-то выдал всего четыре компании, хотя в нашем городе их девять, не говоря о уже расположенном рядом Иркутске. Интернет-поисковики или, к примеру, справочник 2ГИС точнее.

Следующий вариант отказа — сайт не грузится либо не принимает какие-то данные. Скажем, код, высланный на почту и скопированный в строку активации, почему-то признается «неверным».

Просишь прислать еще раз, еще. С третьей или четвертой попытки сайт вдруг распознает его. Это, скорее, исключение. Чаще страничка виснет на каком-то этапе — на ней не активны необходимые иконки или какие-то поля, например, то, в которое надо занести мощность.

Третья ситуация — сайт может принять ваши данные на обработку, но после этого выдаст вот такой вердикт.

А это его неожиданная разновидность, когда данные проверялись. Потом на почту пришло письмо о том, что результаты — в личном кабинете на сайте страховой. Но там пустота.

У подобной проверки вполне может быть успешное продолжение. Из ВСК, на чьем сайте покупка окончилась неработающей иконкой «оформить полис», на следующий день пришло письмо с предложением продолжить заключение договора. И мы дошли-таки до уровня «оплатить». Это четвертая ситуация — долгожданная и приятная.

У «Росгосстраха» не работал сайт. Но когда ожил, договор удалось заключить без проблем. И с первой попытки получилось добиться желаемого в «Абсолют Страховании» и в «Ингосстрахе». Правда, в последнем случае не без впаривания «допов». Страховая премия по итогам оформления вдруг оказалась выше ожидаемой. Когда начинаешь смотреть внимательно, выясняется, что перед покупкой галочка автоматически ставится на страховании от несчастного случая (990 руб.). Убираешь ее, а она потом всплывает на страховании банковской карты (149 руб.). Очевидно, по принципу хоть копеечку лишнюю, но с вас поиметь.

Процедура завершилась успешно в четырех случаях из 15… Не пусто, но и не густо. С одной стороны, после более чем трех лет существования системы все в ней должно летать. С другой — помнится, в прошлом и позапрошлом году даже в тех компаниях, где в конце концов удалось приобрести е-ОСАГО, это получилось сделать не с первого раза. Сейчас сразу в трех СК мы с первой попытки дошли до оплаты. Через пару дней проверили эти компании еще раз — работают! Выборочно по второму кругу протестировали и те, в которых по разным причинам получили отказ — не изменилось ничего. Впрочем, мы допускаем, что подобная ситуация нестабильна. На каком-то из сайтов, в отличие от нас, вам может повезти. В любом случае есть общие советы, которые при покупке полиса в обоих видах сэкономят деньги, не исключено, время и уберегут от лишних проблем.

| Страховая компания | Базовый тариф, руб. | Навязывание допуслуг | Результат оформления е-ОСАГО |

| «Абсолют Страхование» | 3950 (при оформлении е-ОСАГО 4942) | — | Дошли до оплаты |

| ВСК | 4118 | В местном офисе сообщили, что договоры ОСАГО временно не заключают | Дошли до оплаты |

| «Росгосстрах» | 4118 | 1000 | Дошли до оплаты |

| «Ингосстрах» | 4118 | — | Дошли до оплаты |

| «Зетта Страхование» | По телефону информацию не предоставляют | По телефону информацию не предоставляют | Предлагает перейти на сайт РСА |

| «Гелиос» | 4118 | 700 | Переход на сайт РСА |

| НАСКО | 4118 | 1000–2000 | Переход на сайт РСА |

| «Ресо-Гарантия» | 4118 | 500 | Не дает зарегистрироваться в личном кабинете |

| «Росэнерго» | 4118 | — | Данные в РСА отсутствуют или отличаются от введенных |

| «АльфаСтрахование» | 4736 | — | Не активна строка, в которую надо занести мощность |

| «Югория» | 4118 | 500 | Переход на сайт РСА |

| «ВЕРНА» | 4942 | 500 | Не активна иконка «Оформить полис» |

| МАКС | 4942 (вместо КТ 1,2 применяется 1,7) | — | Переход на сайт РСА |

| СОГАЗ | 4942 | — | ТС не найдено в базе данных РСА |

| «Энергогарант» | 4118 | — | После проверки данных было предложено пройти в личный кабинет, но он оказался пуст |

Главное

— Следует точно знать все свои коэффициенты и заранее прикинуть, какой будет итоговая сумма в зависимости от базовой ставки, применяемой тем или иным страховщиком.

— Приобретать полис е-ОСАГО необходимо заранее. Во-первых, с некоторых пор договор вступает в силу лишь через три дня после заключения (на отдельных сайтах позволительно заключить договор «с завтрашнего дня», но эта лазейка может быть прикрыта в любой момент — прим. ред.). Во-вторых, так можно узнать о некорректном КБМ, который лучше исправить до заключения нового договора (подавать заявку на сайте или обращаться в офис той компании, от которой был предыдущий полис).

— В офисах некоторых компаний и на сайтах заявляется, что «стоимость полиса везде одинакова». Мы доказали — это наглый и грубый развод, рассчитанный на тех, кому лень обзвонить несколько СК или проштудировать их сайты. Е-ОСАГО можно приобрести по сниженным базовым тарифам. «Живьем» купить полис без дополнительного страхования тоже реально.

— Вовсе не обязательно, что базовые тарифы, приведенные в нашей таблице, будут актуальны в вашем регионе. Они могут отличаться территориально.

— Если е-ОСАГО оформляете впервые, вам наверняка понадобятся сканы документов (первый разворот паспорта, свидетельство о регистрации автомобиля и водительское удостоверение с обеих сторон, первая страница ПТС и диагностической карты). Если вторично и далее, судя по нашему опыту, они уже есть в базе РСА, и в большинстве случаев СК их не запросит. Но есть исключения.

— Как мы уже говорили, в редких случаях система видит ошибку или несоответствие в документах. Например, у автора при очередной замене водительского удостоверения была внесена неправильная дата выдачи первых прав. На 14 из 15 сайтов именно ошибочную дату система принимала как верную. На одном пришлось вводить корректную дату, после чего все заработало.

— Даже е-ОСАГО лучше приобретать в СК, чьи офисы есть в вашем городе, хотя бы в регионе. Так намного проще будет урегулировать разные вопросы, в том числе возмещение убытков.

Комментарии

все работает

Считаю, что нужно лишать лицензий те компании, кто вставляет палки в колеса, не хочешь работать, иди в другую отрасль, если сможешь.

http://baza.drom.ru/user/stas26/

Война... война никогда не меняется...

В этом году менял паспорт и все послали подальше в виду отсутствия данных с таким паспортом. В понедельник решил штурмовать офис компании где заключен действующий договор, зашел на первый этаж и офигел сколь народу, но оказалось что это все за выплатами. Вычитал на стене что мне на 4 этаж. Поднялся и о чудо, тишина и покой, невеста сидит и не знает чем заняться, за десять минут выписала новый красный полис, который начнет действовать по истечении нынешнего, внесла все изменения в базу и за требовала 3600 рублей как я и считал на калькуляторе. Предупредила что в следующий раз нужен техосмотр так как программа считает по году выпуска а не по дате продажи авто, и что после замены прав придется еще раз прийти к ней что бы внести изменения. Я если честно офигел, как нынче все просто.

Там где ОСАГО прибыльно (или сверх прибыльно) проблем нет. Там где страховые компании считают, что им это не выгодно, очень проблемно было купить полис. Как сейчас не знаю.

Ситуация смешная и глупая - во всех представленных в городе СК на сайтах пробовал - шиши на постном масле - только в офис, а ам у них система не работает, полисов нет,коэфф.повысился, очередь от забора и до заката, при том что многие повторно и данные уже все внесены!! а на оформление полиса уходит до 1 часа!

Думаю написать еще раз на СОГАЗ жалобу

Движок специально отбирает те компании, которые оформят Вам полис.

для грузовиков и мото - http://cto.ru/

Потому по цене тоже можно отобрать подешевле - http://osago.cto.ru/

В форме вводишь данные автомобиля и прописку - и вываливается список страховых с их ценами, там выбираешь подешевле (Это базовая цена, при КБМ=1) если есть скидка - она дальше после уточнения данных и проверки по базе РСА будет учтена и цена полиса скорректирована.

для грузовиков и мото - http://cto.ru/

Вот дума в ЦБ на них написать, теперь хоть статья есть в СМИ.

шел пешком в ск и покупал лохотрон с допами.

Подкину дрому вариантов для тестирования.

я страхую ниву 98 г.в.

тойота спринтер марина 95 г.в.

и мотоцикл

на формах как правило ниву можно выбрать без проблем но брльшинство ск в упор не знает ни марины, ни модели моего мотоцикла, вписать руками возможности нет, вот тебе и досвидос, на мотоцикл так ни разу и не смог сделать е осаго. в офисах допы ругань и подрыв психики. покупаю через знакомого сотрудника СК в Москве с минимальным допом страховку на мот уже несколько лет.

Действие через три дня это вообще разводняк чистой воды и мошенничество узаконенное, по сути покупая страховку на год мы практически дарим СК почти 1% (3/365) стоимости полиса. а если на полгода покупаем, как многие дачники?

а СК дрлжна отдавать не менее 80% процентов премий на выплаты, но про это как-то не вспоминают, а по факту за 16 лет осаги эта сумма не превышает 50% процентов. Отличный бизнес, собрал деньги с людей, вернул половину, остальное комиссия, что они полежали у меня.

ни одногг дтп за 16 лет, сколько денег безвозмездно я отнес этим у...ю...кам покрываемым коопертивом озеро уже и не сосчитать

https://www.drive2.ru/r/nissan/461168/

И это главная засада Е-ОСАГО имхо. Пока компании не заставят прекратить тебя "отфуболивать" без оснований, е-осаго останется проблемным.

Вот дума в ЦБ на них написать, теперь хоть статья есть в СМИ.

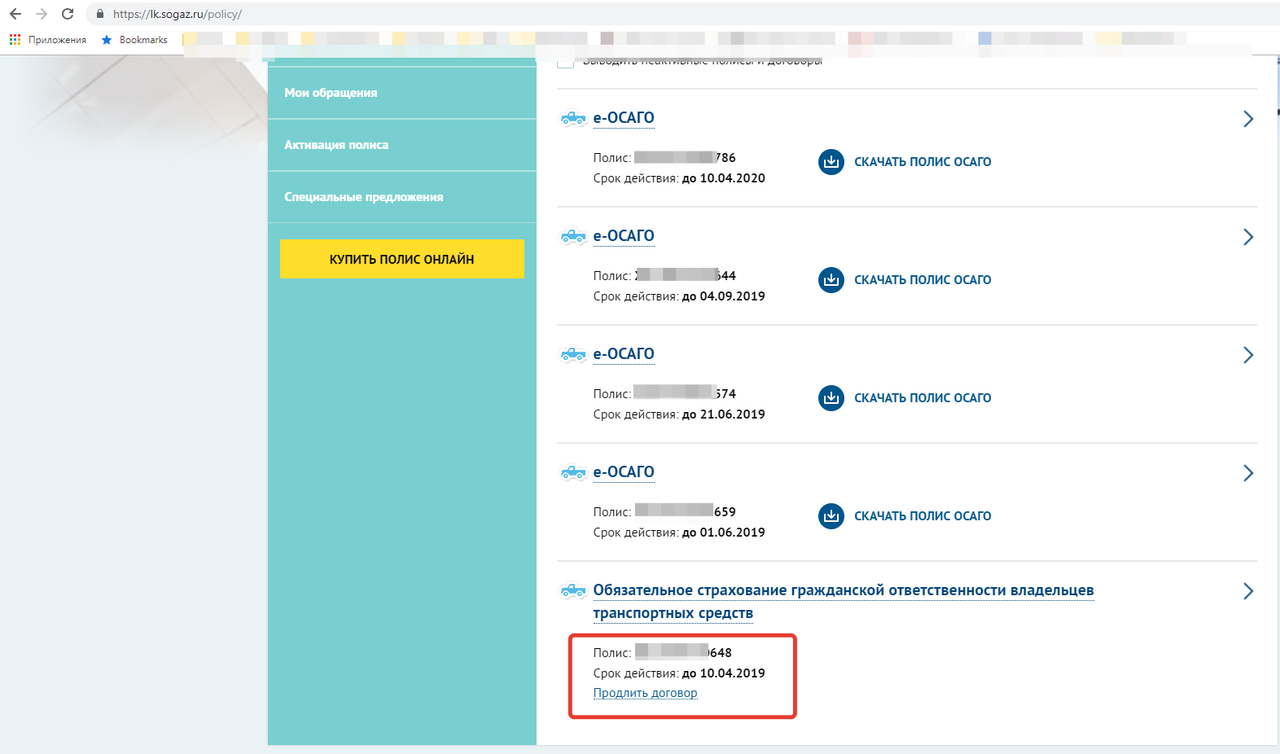

Причем продление работает практически идеально: нажимаешь кнопку продлить и практически ничего не вводишь, все берется из старого полюса (исключение только даты выдачи прав, вписанных водителей. ХЗ почему номера прав подтягиваются, а даты нет)

С покупкой нового были сложности, не проходило свидетельство о регистрации. Там был выбор, Поменял на ПТС и все пошло.

Toyota Corolla E11 '97

Toyota RAV4 '10

Toyota Celica GT-Four '97

Toyota Corolla E11 '97

Toyota RAV4 '10

Toyota Celica GT-Four '97

Скрин из ЛК приложил. Кнопка продления есть только у того полиса который был изначально оформлен в бумажном виде. Но может потому что время его продления подошло ? остальные еще далеко

Toyota Corolla E11 '97

Toyota RAV4 '10

Toyota Celica GT-Four '97

Другое дело, когда код подтверждения присылают по СМС, а там такие закорючки, которые даже в спецсимволах не всегда получается отыскать. РЕСО часто этим грешило.

Позавчера закончился полис, по пути в Ленту заехал в к страховщикам в а/с Шкода на Оптиков (уже 5 лет у них страхуюсь, СК разные на выбор). Оформление нового полиса заняло 5 минут, никакого навязывания допов и прочей лабуды, скидка (КБМ) растет, всё по чесноку. Приятная улыбчивая девочка-агент.

Что я делаю не так?

p.s. Правда несколько контор отказались так страховать (ресо, РГС и т.д.), 2 были согласны, в одной делаю.

Toyota Corolla E11 '97

Toyota RAV4 '10

Toyota Celica GT-Four '97

Так что да люди живут в "другой реальности" как вы выразились. Вам повезло больше.

Скрин из ЛК приложил. Кнопка продления есть только у того полиса который был изначально оформлен в бумажном виде. Но может потому что время его продления подошло ? остальные еще далеко

p.s. Правда несколько контор отказались так страховать (ресо, РГС и т.д.), 2 были согласны, в одной делаю.

Сейчас получше стало, е-осаго можно купить попробовав 5-6 страховых, полтора-два часа и готово, в офисе продадут тоже правда или по максимальной базе и или с допом небольшим.

ЗЫ что творили с КБМ, это отдельная песня, сколько жалоб я переписал за его незаконное увеличение, это отдельная история.

Страховался в МАКСе лет 5. Без страховых случаев. 2 года назад оформил там е-осаго в со второй попытки.

В прошлом году е-осаго отправляло на сайт РСА, откуда - на сайт обеспечивающего страховщика СК "Стерх" (Якутия, ближайшие ко мне офисы - в Мск (550 км) и Краснодаре (800 км). В случае ДТП известить страховщика в течение 5 дней? К чему этот гемор.

Приехал в офис - пытаемся оформить (с допами!), но все равно на каких-то финальных стадиях оформления стоит блок, ничего не смогли сделать.

"Может, вы к автоюристам обращались?

- Нет, вообще случаев не было.

-Ну не знаю, ничем помочь не могу...

Пытался оформить е-осаго в СОГАЗе - так же отправляет в Стерх :(

В итоге оформил в офисе местной СК за 10 мин без допов и с правильным КБМ

Toyota Corolla E11 '97

Toyota RAV4 '10

Toyota Celica GT-Four '97

TURBOCAFE.RU - #ОКОЛОТУРБИН

В 2017 сделал полис в офисе ресо, дали электронный полис осаго без допов. (повезло?)

В 2018 за месяц до окончания продлил через личный кабинет (заходил через госуслуги), капча была черными буквами на белом фоне из 4х символов, а код в смс только латинскими буквами.

В 2019 продлить по той же схеме не вышло: не читаемая капча и бредовый код, которые не пройти при всем желании :) Пришлось идти в офис и сделали полис без допов (точнее, рассказали о возможности застраховать квартиру, но не настаивали:)

Выплат за это время не было ни мне, ни из-за меня. Сказали, возможно что не вышло продлить онлайн из-за замены прав в 2018, так как после этого выдавали бумажный полис вместо электронного в офисе.

TURBOCAFE.RU - #ОКОЛОТУРБИН

И ждать когда по суду пристава начнут у него ощипывать кусочки не вариант, так как нужна машина, нужно работать.

Цель Осаго, избежать вымогательства. Но таким водятлам нужно запретить выезжать.

Sidekick 96 TD03V 5D G16T АКПП

Логан 1,6 '07

Ноут 1,6 '12

Сейчас уже три года в СОГАЗе оформляю.

-----

Это очень напоминает: нас всё также е***, но стало лучше, теперь с вазелином.

После того, как срок действия полиса закончился, рамка ввода временного смс-пароля перестала подсвечиваться если вводишь его правильно, а вставить пересланный с телефона пароль из мессенжера стало невозможно - только ручками набирать. Всё для людей.

Послал ресо в баню и застраховался в Альфе, полчаса потратил и результат на лицо. Правда, и здесь по умолчанию Альфа попыталась наобмануть и сереньким полупрозрачным шрифтом попыталась оформить страхование жизни за 350р в пользу бедных. Но я вовремя снял галочку. Вышло дешевле чем в прошлом году примерно на изменение КБМ.

Sidekick 96 TD03V 5D G16T АКПП

Логан 1,6 '07

Ноут 1,6 '12

http://baza.drom.ru/user/stas26/

В прошлом году пришлось диагностическую карту оформлять. В этом году - ниче даже вбивать не нужно: прокликал, прочитал на всякий случай, поотключал галочки (как и все сегодня от флэш-плеера и авitо - ингос пытается втюхать кроссы по умолчанию) и все оформил за 5 мин.

Очень удобно.

Kia Ceed II CRDi

TURBOCAFE.RU - #ОКОЛОТУРБИН

ОСАГО на все виды ТС

eosago54.ru

В Россгосстрахе прикол в том, что я не могу ввести номер шасси. Просто напросто 1 цифру (последнюю) не дает ввести и всё. На этом процесс заканчивается.

Тинькоф перенаправляет на РСА.

Почти все остальные поступают так же,либо у них подвисает сайт, либо ты не можешь заполнить форму,предложенную компанией. Либо насщитвается неадекватная сумма.

Но круче всех сделала РЕСО-Гарантия ( просто ублюдская контора). Когда ты заполнил всю форму и нужно перейти к оплате, ты должен пройти 2 этапа защиты,выставляемые одновременно за полторы минуты. На телефон тебе присылают код, но не 1244536,как все привыкли,или буквы, а вот такой 1Hj4|}F4r:_, но весь прикол не в том,что пароль не стандартный,а в том, что он написан кириллицей и латиницей одновременно. В то же время вы должны ввести капчу,как она выглядит,я приложу. Это чистое наедалово. За такое нужно лишать лицензии. Кстати подобная балалайка с кодом на телефон была ещё у кого-то я не помню.

ИТОГ: я смог сделать страховку только в одной конторе, по гарантийному страхованию через РСА, это в сургутнефтегаз страхование. Спасибо им за это. Меньше 10 минут и страховка в руках. Остальные же,конченные конторки. Правильно вас юристы по судам таскают.

Да +

Нет -

Но равных нет Ивану Дорну - реально слушать тяжело

Сидя в офисе СОГАЗа с пропускной способностью ОДИН человек в ЧАС (!) играли с товарищами по несчастью в увлекательную игру для смартфона "оформи E-ОСАГО". За шесть часов ожидания не выиграл НИКТО.

Заполняешь все графы и приходит такая вот капча с иероглифами.

После обновления страницы все строки очищаются.

Это песня хороша - начинай сначала...с*ки.

Но равных нет Ивану Дорну - реально слушать тяжело

Согласен с вами, но тогда и китайский ксенон нужно разрешить. Все же хотят ездить с яркими лапочками, но не все хотят правильно его установить. Я считаю если ты ездишь без ОСАГО и не способен сам решить проблемы которые ты создал, то ты Водятел и лучше сиди дома( это я в общем)

А так да по существу, все сделано для ОТСОСА денег у населения: Ведь можно давно уже привязать ОСАГО к Водительскому Удостоверению.

И не важно на какой ты машине, ОСАГО привязать к Категории.

Но электронно не купить допосаго, в итоге выходит 8500 осаго + 5400 за допосаго

Там, как ни странно, по тем же ценам и без проблем все оформилось.

Но есть одно коварное но: все знакомые в один голос говорят что с Тинькова денег в случае чего хер добьешься. Так что тут надо взвешивать для себя, ради чего вы страхуетесь. Если чтобы ДПС не задавало вопросов - пойдет. Если реально машину и себя жалко - лучше поискать что-то еще.

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Другое дело, когда код подтверждения присылают по СМС, а там такие закорючки, которые даже в спецсимволах не всегда получается отыскать. РЕСО часто этим грешило.

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

сам в прошлом менял и тоже в ЧО. зашел в ЛК страховой и внес новые данные ВО. через 2 мин на емайл упал новый бланк еосаги уже с изменениями.

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

сам в прошлом менял и тоже в ЧО. зашел в ЛК страховой и внес новые данные ВО. через 2 мин на емайл упал новый бланк еосаги уже с изменениями.

у меня е-осаго , в прошлом году поменял права, тут же скинул сканы доков в СК... они через час внесли изменения в мой полис и прислали новый полис е-осаго с новыми правами...

HNP10(SR20DE,MT,4WD,LSD)

Были: ta01w-monoINJ; UAZ 31519-CarbPower

Так что да люди живут в "другой реальности" как вы выразились. Вам повезло больше.

у меня е-осаго , в прошлом году поменял права, тут же скинул сканы доков в СК... они через час внесли изменения в мой полис и прислали новый полис е-осаго с новыми правами...

Вот дума в ЦБ на них написать, теперь хоть статья есть в СМИ.

А реально перепробовал все страховые в регионе и никто не "отоварил" меня еОСАГО, приходится в офис ездить. Согаз так и не исправили замечание, Ингос вот внес правку, правда выдал предварительный расчет без учета КБМ, что тоже не есть хорошо.

Апрель-май буду в очередной раз пробовать, а потом опять жалобу писать, но уже с учетом ранее написаной!

ЗЫ Состояние 100 самых богатых людей России превысило 421 млрд USD, это больше, чем сбережения всех остальных граждан )))

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

NHW20 + HGD

Подавал на сайте +госуслуги подпись была, мне написать не трудно, а им может пистон лишний отправят!

ЗЫ: бесит что не сохраняются данные, нет галочки продублировать данные собственника и водителя

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

Toyota RAV4 '02 3dr правый руль

В этом году Е-ОСАГО не оформляется со следующей формулировкой:

"В соответствии с п.23 Указания Центрального Банка Российской Федерации от 14.11.2016 г. №4190-У «О требованиях к использованию электронных документов и порядке обмена информацией в электронной форме при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств» Общество с ограниченной ответственностью Страховая компания «Ангара» (ООО СК «Ангара») информирует о невозможности заключения договоров обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) в виде электронного документа в связи с превышением количества заключенных договоров ОСАГО над максимальным количеством договоров, определенным в соответствии с п.2.2.,п.2.5. Правил профессиональной деятельности Российского Союза Автостраховщиков (РСА) «Порядок обеспечения членов РСА бланками страховых полисов ОСАГО, использования указанных бланков и установления количества договоров обязательного страхования, заключаемых в виде электронных документов», утвержденных постановлением Президиума РСА."

На росгос-трах и ингос-трах у меня алергия.

Решил оформить в СОГАЗ страховку. При проверке сведений в вышло две ошибки: адрес проживания страхователя не соответствует базе РСА, Дата выдачи первого ВУ не соответствует базе РСА.

Всё перепроверил на 100 раз - результат один, скопировал сведения из предыдущего договора е-осаго (который успешно оформил в том году) - результат тот же.

Вышел из ситуации - подсказали надежного страхового агента, которой отправляешь по viber документы, она оформляет классический бумажный полис осаго СК Ангара без допов и поездок в офисы. Вариант оказался на уровне еосаго - но пришлось вечером заезжать к ней за оригиналом полиса

Toyota RAV4 '02 3dr правый руль

Выделите ее мышкой и нажмите